1.新リース会計基準

(1)新リース会計基準の概念図

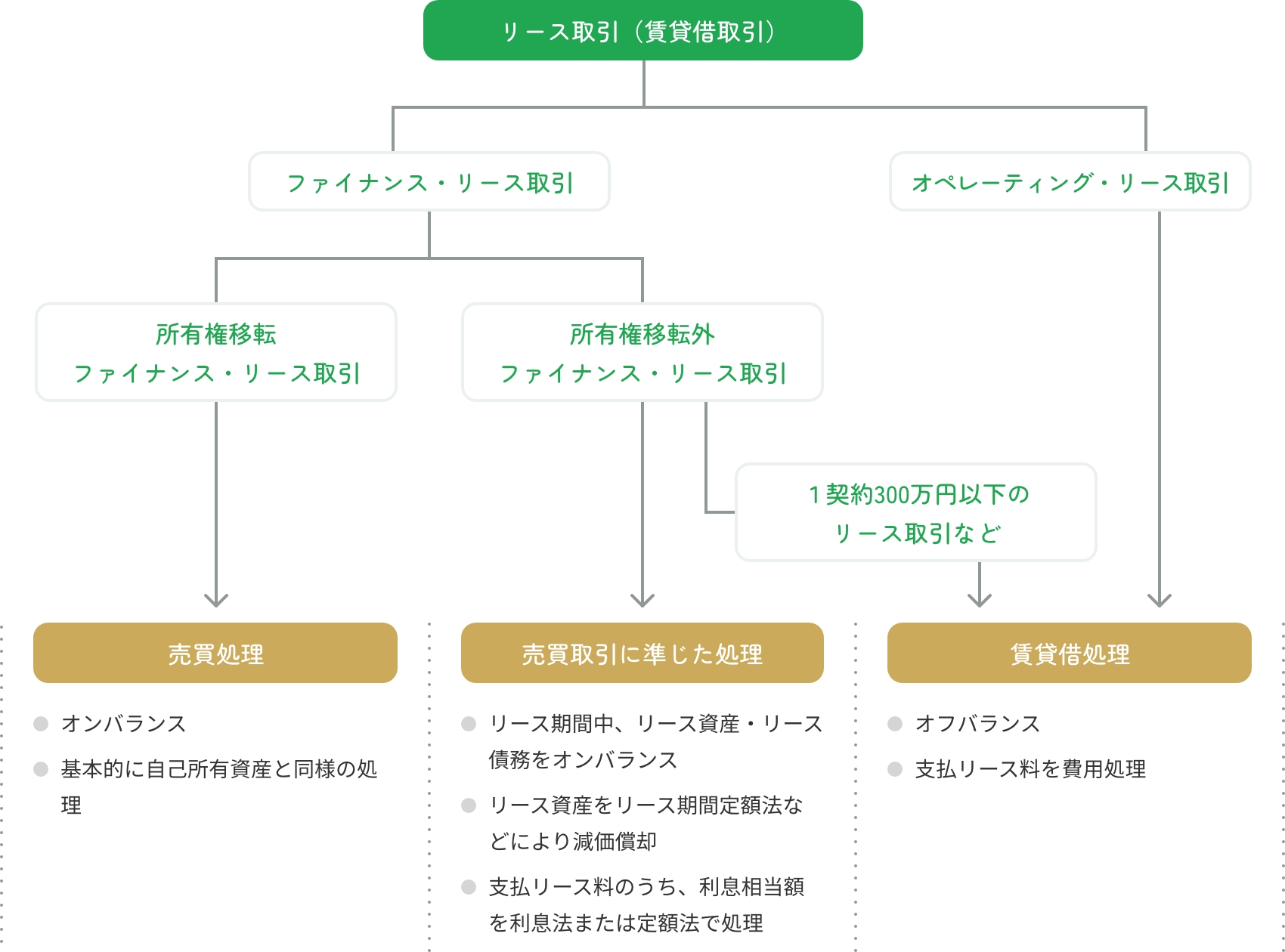

(出典:公益社団法人 リース事業協会)

用語説明

専門用語を平易な表現に改めて作成しています。

| 所有権移転外ファイナンス・リース取引 | 解約不能のリース取引であり、かつリース料総額の現在価値≧見積現金購入価額の90%」のリース取引または「解約不能リース期間≧経済的耐用年数の75%」のリース取引 |

|---|---|

| 所有権移転ファイナンス・リース取引 | リース物件の所有権が借手に移転すると認められること |

| オペレーティング・リース取引 | ファイナンス・リース以外のリース取引 |

(2)新リース会計基準の適用対象

- 1.新リース会計基準は金融商品取引法に基づく財務諸表について適用されます。

-

2.また会社法上、会計監査人を設置する会社における監査人は、会計基準に基づき監査することが想定されることから、以下の会社が新リース会計基準の適用対象になります。

- ・金融商品取引法の適用を受ける会社(※)ならびにその子会社および関連会社 ※上場会社、社債・CPなどの有価証券発行会社、株主数が500以上の会社

- ・会計監査人を設置する会社(※)およびその子会社 ※会社法上の大会社(資本金が5億円以上、もしくは負債総額が200億円以上の株式会社)、および任意に会計監査人を設置する会社

- 3.上記に該当しない中小企業のお客さまは、金額や条件にかかわらず従来通りの賃貸借処理が可能です。

(3)適用時期

2008年4月1日以後開始する連結会計年度および事業年度から適用されます。

ただし、四半期財務諸表に関しては、2009年4月1日以後開始する連結会計年度と事業年度に係る四半期財務諸表から適用されます。(早期適用も可)

(4)適用開始前の所有権移転外ファイナンス・リース取引について

会計基準適用初年度開始前(~2008年3月31日)のリース取引については、従来と同様の注記を条件に、引続き賃貸借処理を適用することが可能です。

2.リース税制

(適用は2008年4月1日以後に締結するリース契約取引から)

(当ホームページでは、代表的な取引である所有権移転外ファイナンス・リース取引について記載します。)

- 1.いわゆる会計上の所有権移転外ファイナンス・リース取引は、税務上、売買取引とみなすこととなります。(法人税法第64条の2)

- 2.この取引において、リース資産のお客さまの税務上の償却方法は、リース期間定額法(リース期間を償却期間とする定額法)のみとなります。(施行令第48条の2第1項第6号)

- 3.中小企業(後述)が行うリース取引などで、所有権移転外ファイナンス・リース取引を賃借料として経理した場合においても、 税務上この賃借料は減価償却費として取扱われ、損金算入が可能とされています。(施行令第131条の2第3項)

- 4.消費税についても、ファイナンス・リース取引は、リース物件の引渡し時に売買取引があったものと取扱われるため、リース取引開始時にリース料総額分の消費税を税額控除します。(リース料を賃貸借処理する場合でも、消費税法上は、リース取引開始時にリース料総額分の消費税を税額控除します。)

3.中小企業のリース取引に係る会計処理

中小企業はリース会計基準を適用しないで、「中小企業の会計に関する指針」(日本公認会計士協会、日本税理士会連合会、日本商工会議所、企業会計基準委員会で構成)に従って、会計処理することができます。 その要点は次の通りです。

- 1.所有権移転外ファイナンス・リース取引は、通常の売買取引に係る方法に準じて会計処理を行います。

- 2.ただし、通常の賃貸借取引に係る方法に準じて会計処理を行うこともできます。この場合、重要性のないリース取引を除き、未経過リース料を注記します。

- 3.法人税法上は、会社態様に関わらず、すべての所有権移転外ファイナンス・リース取引が売買として取扱われ、賃借人がリース料(賃借料)として経理をした場合も、その金額は減価償却費として経理をしたものとされます。

- 4.また、リース料を賃貸借処理する場合でも、消費税法上は、リース取引開始時に、リース料総額分の消費税を税額控除することになります。

詳細につきましては、当社に問合せください。

また、当社が加入している「公益社団法人 リース事業協会」のホームページもご参照ください。

新リース会計基準に関する会計・税務処理は、公認会計士、税理士、監査法人などとご相談・ご確認のうえ、貴社のご判断にてお取組みくださいますようお願いいたします。