リース利用は

「所有」から「使用」への発想の転換、

変化に適合するための強力な戦略です。

企業メリットのためにリースは効果的な働きをします。

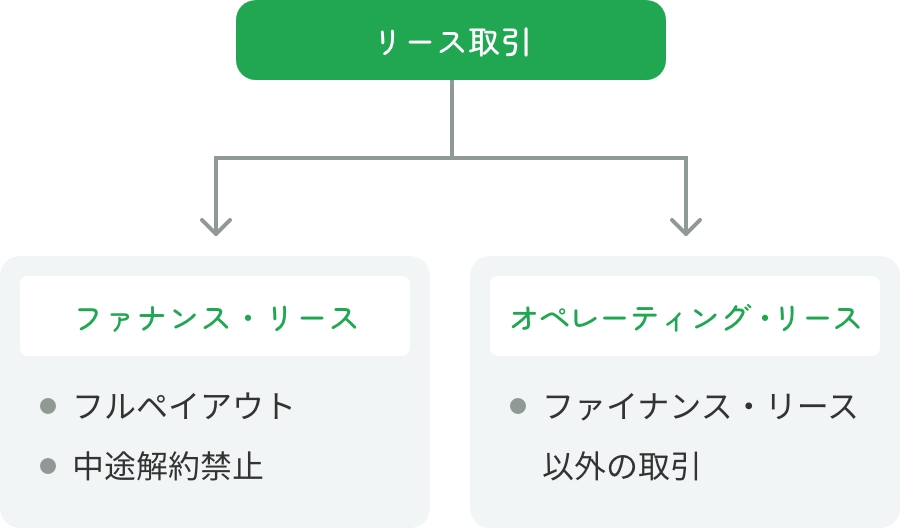

「リース取引」とは、広くは「賃貸借取引」のうちの「ファイナンス・リース」と「オペレーティング・リース」に分類される取引であり、「お客さまが選んだ物件(機械設備)を、リース会社がお客さまに代って購入し、それをお客さまに長期間賃貸し、リース期間中に購入代金や金利、諸税、保険料などを分割してお支払いいただく取引」をいいます。

「ファイナンス・リース」とは、「リース取引」のうち、一般的なものであり、他方「ファイナンス・リース」所定の条件を満たさないものが「オペレーティング・リース」とされます。

詳細につきましては、2008年4月1日以降に適用される「新リース会計基準・税制」

(当ホームページに後記)をご覧ください。

リース利用6つのポイント

-

多額の資⾦調達

が不要リースは毎月一定額のお支払いなので、多額の資金が不要になります。

そのため効率的な資⾦調達が可能になり、限られた資金を他の課題に活用することが可能になります。 -

適正な損益の計上

が可能に定率法などで償却すると初期負担が重く、先になるほど軽くなりますが、リースでは費用が平準化されます。これにより設備投資による初期負担が軽くなり、長期的なコストの把握も容易になります。

-

事務作業の

手間が省ける機械設備を購入した場合、諸税支払いや保険付保など多くの事務作業が発生します。

一方でリース物件の所有権はリース会社にあるため、これらの事務作業はリース会社が代わりに行います。 -

最新の設備を

導入できるライフサイクルの早い物件は購入後に陳腐化する可能性があります。リースでは物件の使用予定に応じた期間設定ができるため、陳腐化にも柔軟に対応でき、常に最新の設備を導入する事が可能です。

-

廃棄時の

心配不要環境関連法に沿った正しい処分を責任をもって行います。

-

安全面の向上、

効率的な運用偶発的な事故による損害を補償するため動産保険を付保しています。

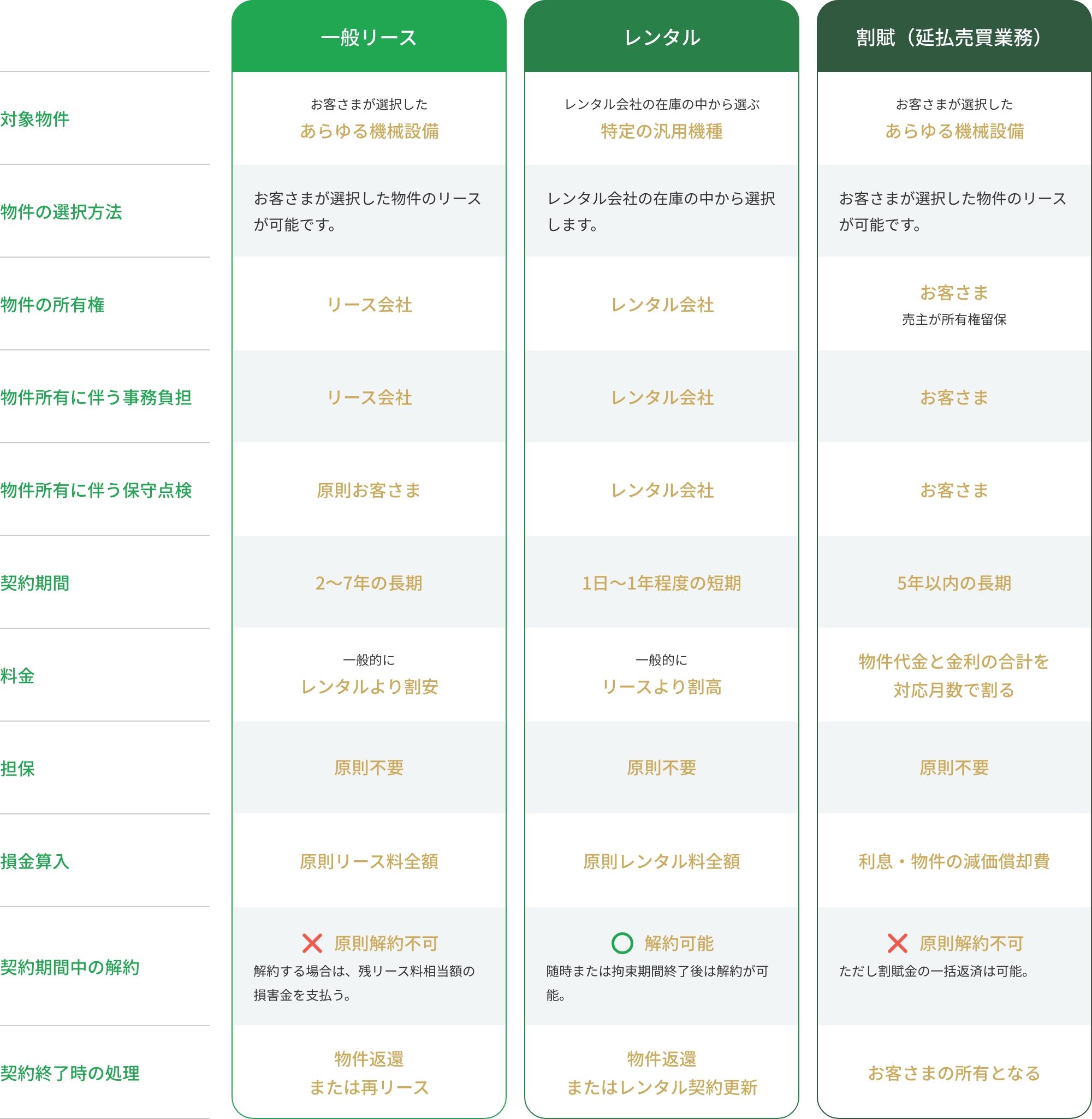

⼀般リースとレンタル、

割賦購⼊との⽐較